A alta da taxa Selic no agronegócio vai além do que os produtores pagam diretamente. Seus efeitos se estendem por toda a cadeia produtiva, envolvendo bancos, cooperativas, revendas, fabricantes de máquinas, tradings e fornecedores de insumos, antes de impactar a margem das propriedades rurais.

Em 17 de junho de 2026, o Comitê de Política Monetária decidiu reduzir a taxa básica de juros brasileira para 14,25% ao ano. Embora tenha havido uma diminuição, esse percentual ainda é elevado se comparado aos 2% registrados em agosto de 2020. Entre esses períodos, a Selic atingiu 13,75% em agosto de 2022 e 15% em junho de 2025, o que explica a crescente preocupação com o acesso ao crédito no setor.

O crédito se tornou uma questão central, uma vez que, embora o produtor tenha acesso a linhas de crédito com taxas controladas, ele ainda está inserido em uma cadeia onde as instituições financeiras e fornecedores captam recursos a custos que são influenciados pela política monetária. A Selic, sendo a taxa básica, serve como referência para as demais taxas de juros da economia, tornando investimentos financeiros conservadores mais atraentes e aumentando o custo de oportunidade para quem deseja emprestar dinheiro para atividades produtivas.

Além disso, os bancos tendem a exigir uma remuneração maior para a concessão de crédito, especialmente nas operações que não contam com subsídios ou direcionamentos governamentais. O Banco Central reconhece que uma política monetária restritiva resulta em uma desaceleração do crédito livre, impactando significativamente o setor agrícola.

Essa transmissão dos efeitos da Selic no agronegócio pode ocorrer por diferentes vias, como: capital de giro contratado diretamente com bancos; financiamento oferecido por revendas e fornecedores; operações com recursos livres; antecipação de recebíveis; financiamento de máquinas e estruturas; custos financeiros relacionados ao prazo de pagamento dos insumos; e gerenciamento de estoques após a colheita. Portanto, a taxa de uma linha oficial não reflete, de forma isolada, o custo financeiro total de uma safra.

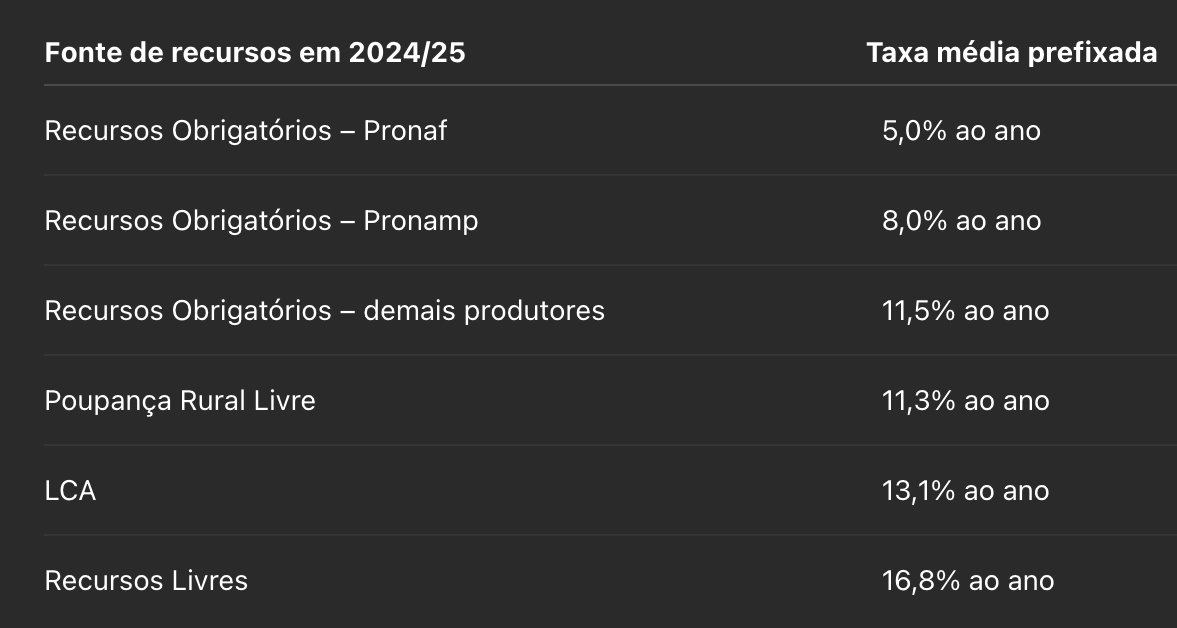

O crédito rural no Brasil é composto por recursos controlados e não controlados. Nos recursos controlados, as condições são definidas pelas regras do Pronaf e Pronamp, que oferecem taxas mais baixas em comparação ao mercado livre, amenizando parte do impacto direto da Selic. Contudo, essa proteção não é capaz de eliminar todos os efeitos negativos.